Sisu

- Mis on annuiteedimakse

- Klassifikatsiooni annuiteet

- Annuiteedimaksete eelised ja puudused

- Mis on laenumakse?

- Põhiline annuiteedi maksevalem Excelis

- Makse arvutamine

- Laenu annuiteedimaksete arvutamine Excelis

- Järeldus

Laenumakseid on Microsoft Office Exceliga lihtsam ja kiirem arvutada. Palju rohkem aega kulub käsitsi arvutamisele. See artikkel keskendub annuiteedimaksetele, nende arvutamise omadustele, eelistele ja puudustele.

Mis on annuiteedimakse

Laenu igakuise tagasimakse meetod, mille puhul hoiustatud summa ei muutu kogu laenuperioodi jooksul. Need. iga kuu teatud kuupäevadel hoiustab inimene kindla rahasumma kuni laenu täieliku tagasimaksmiseni.

Pealegi sisalduvad laenuintressid juba pangale makstud kogusummas.

Klassifikatsiooni annuiteet

Annuiteedimaksed võib jagada järgmisteks tüüpideks:

- Parandatud. Maksed, mis ei muutu, on fikseeritud määraga sõltumata välistest tingimustest.

- Valuuta. Võimalus muuta makse suurust vahetuskursi languse või tõusu korral.

- indekseeritud. Maksed olenevalt tasemest, inflatsiooninäitaja. Laenuperioodi jooksul nende suurus sageli muutub.

- Muutujad. Annuiteedi suurus, mis võib muutuda olenevalt finantssüsteemi olukorrast, instrumentidest.

Pöörake tähelepanu! Püsimakseid eelistavad kõik laenuvõtjad, kuna neil on väike risk.

Annuiteedimaksete eelised ja puudused

Teema paremaks mõistmiseks on vaja uurida seda tüüpi laenumaksete põhijooni. Sellel on järgmised eelised:

- Konkreetse maksesumma ja selle tasumise kuupäeva määramine.

- Kõrge kättesaadavus laenuvõtjatele. Annuiteeti saab taotleda peaaegu igaüks, olenemata tema majanduslikust olukorrast.

- Võimalus alandada igakuise osamakse suurust inflatsiooni tõusuga.

Mitte ilma puudusteta:

- Kõrge määr. Laenuvõtja maksab diferentseeritud maksega võrreldes suurema summa raha üle.

- Probleemid, mis tulenevad soovist võlg ennetähtaegselt tasuda.

- Varasemate maksete puhul ümberarvestusi ei tehta.

Mis on laenumakse?

Annuiteedimaksel on järgmised komponendid:

- Intress, mida inimene maksab laenu tasumisel.

- Osa põhisummast.

Seetõttu ületab intresside kogusumma peaaegu alati summa, mille laenuvõtja võla vähendamiseks panustas.

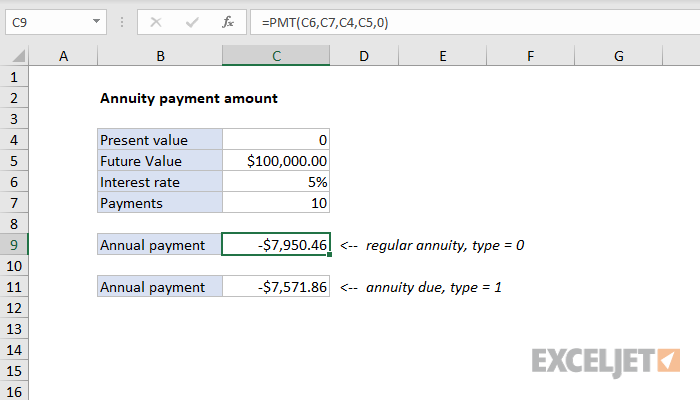

Põhiline annuiteedi maksevalem Excelis

Nagu eespool mainitud, saate Microsoft Office Excelis töötada erinevat tüüpi laenu- ja ettemaksetega. Annuiteed pole erand. Üldiselt on annuiteedi sissemaksete kiire arvutamise valem järgmine:

Tähtis! Selle avaldise nimetajas on võimatu selle lihtsustamiseks sulgusid avada.

Valemi peamised väärtused dešifreeritakse järgmiselt:

- AP – annuiteetmakse (nimetus on lühendatud).

- O – laenuvõtja põhivõla suurus.

- PS – konkreetse panga poolt igakuiselt pakutav intressimäär.

- C on laenuperioodi kuude arv.

Teabe assimileerimiseks piisab, kui tuua mõned näited selle valemi kasutamise kohta. Neid arutatakse edasi.

Näited PMT-funktsiooni kasutamisest Excelis

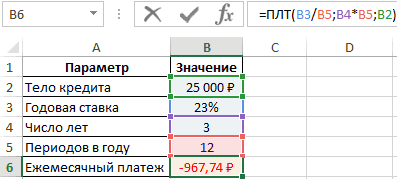

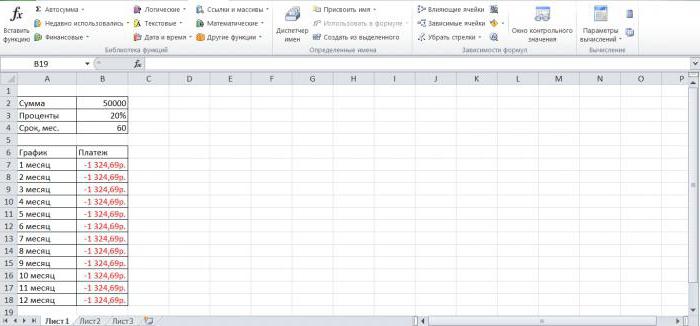

Anname probleemi lihtsa tingimuse. Igakuise laenumakse on vaja arvutada, kui pank esitab intressi 23% ja kogusumma on 25000 3 rubla. Laenamine kestab XNUMX aastat. Probleem lahendatakse järgmise algoritmi järgi:

- Tehke lähteandmete põhjal Excelis üldine tabel.

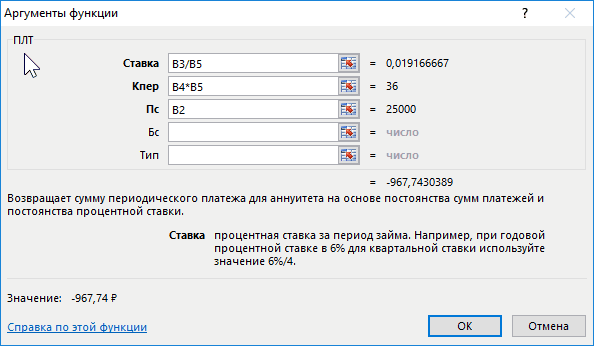

- Aktiveerige funktsioon PMT ja sisestage selle argumendid vastavasse kasti.

- Sisestage väljale "Panus" valem "B3/B5". See on laenu intressimäär.

- Reale "Nper" kirjutage väärtus kujul "B4*B5". See on maksete koguarv kogu laenuperioodi jooksul.

- Täitke väli "PS". Siin peate märkima pangast võetud esialgse summa, kirjutades väärtuse "B2".

- Veenduge, et pärast lähtetabelis "OK" klõpsamist oleks arvutatud väärtus "Kuumakse".

Lisainformatsioon! Negatiivne arv näitab, et laenuvõtja kulutab raha.

Näide laenu enammakse summa arvutamisest Excelis

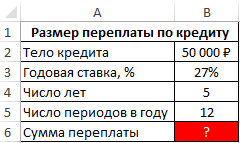

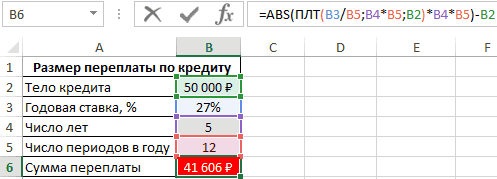

Selles ülesandes peate arvutama summa, mille 50000 aastaks 27% intressimääraga 5 12 rubla laenu võtnud inimene enam maksab. Kokku teeb laenuvõtja aastas XNUMX makset. Lahendus:

- Koostage algne andmetabel.

- Maksete kogusummast lahutage valemi järgi esialgne summa «=ABS(ПЛТ(B3/B5;B4*B5;B2)*B4*B5)-B2». See tuleb sisestada programmi peamenüü ülaosas olevale valemiribale.

- Selle tulemusena kuvatakse enammaksete summa loodud plaadi viimasel real. Laenuvõtja maksab üle 41606 rubla.

Optimaalse igakuise laenumakse arvutamise valem Excelis

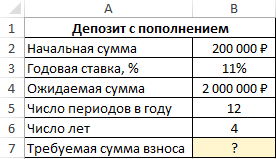

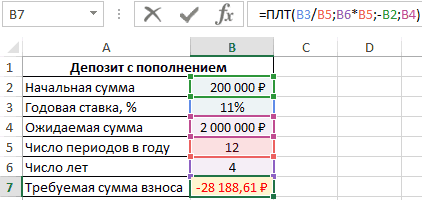

Ülesanne järgmise tingimusega: klient on registreerinud 200000 4 rubla suuruse pangakonto igakuise täiendamise võimalusega. On vaja arvutada maksesumma, mida inimene peab iga kuu tegema, nii et 2000000 aasta pärast oleks tema kontol 11 rubla. See määr on XNUMX%. Lahendus:

- Looge algandmete põhjal arvutustabel.

- Sisestage valem Exceli sisestusreale «=ПЛТ(B3/B5;B6*B5;-B2;B4)» ja vajutage klaviatuuril sisestusklahvi. Tähed erinevad olenevalt lahtritest, kuhu tabel asetatakse.

- Kontrollige, kas sissemakse summa arvutatakse automaatselt tabeli viimasel real.

Pöörake tähelepanu! Seega, selleks, et klient saaks 4 aastaga koguda 2000000 rubla kursiga 11%, peab ta iga kuu deponeerima 28188 rubla. Miinus summas näitab, et klient kannab pangale raha andmisega kahju.

PMT funktsiooni kasutamise omadused Excelis

Üldiselt on see valem kirjutatud järgmiselt: =PMT(määr; nper; ps; [bs]; [tüüp]). Funktsioonil on järgmised omadused:

- Igakuiste sissemaksete arvutamisel võetakse arvesse ainult aastamäära.

- Intressimäära täpsustamisel on oluline teha ümberarvestus osamaksete arvust aastas.

- Argumendi "Nper" asemel valemis näidatakse konkreetne arv. See on makseperiood.

Makse arvutamine

Üldjuhul arvutatakse annuiteetmakse kahes etapis. Teema mõistmiseks tuleb iga etappi eraldi käsitleda. Seda arutatakse edasi.

1. etapp: igakuise osamakse arvutamine

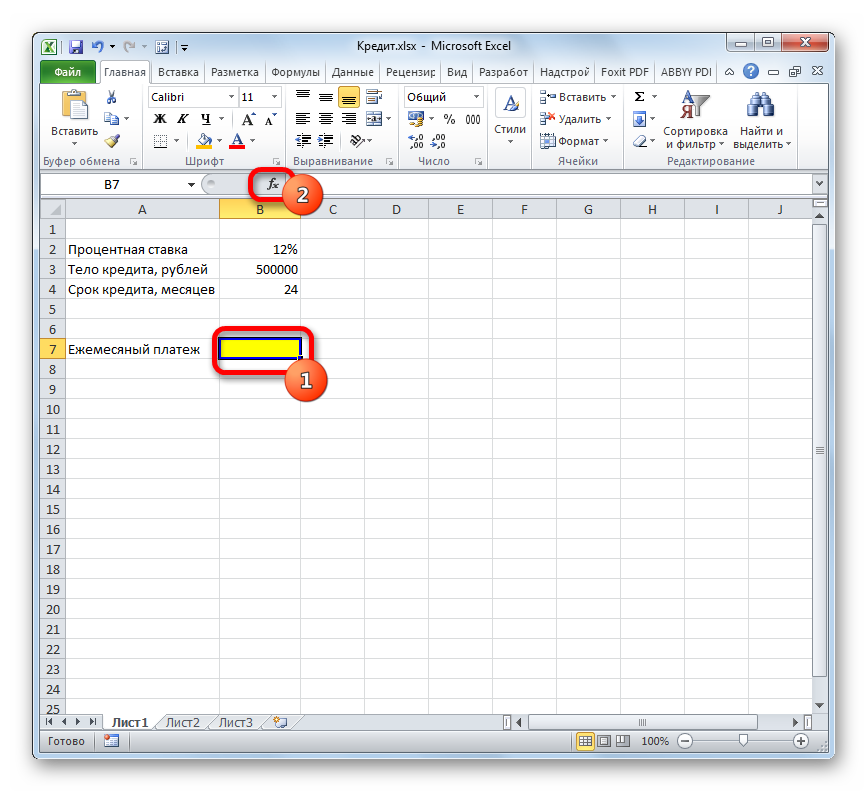

Et Excelis arvutada summa, mida peate iga kuu fikseeritud intressimääraga laenu eest tasuma, peate:

- Koostage lähtetabel ja valige lahter, milles soovite tulemust kuvada, ja klõpsake ülal olevat nuppu "Sisesta funktsioon".

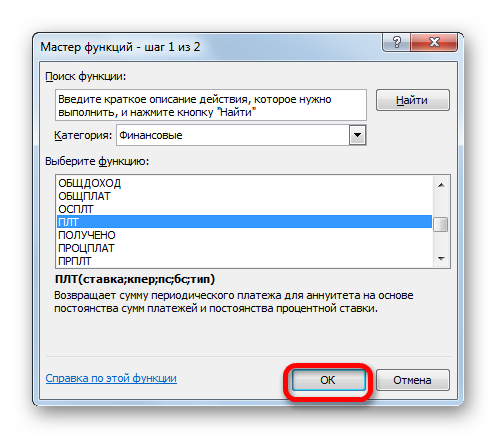

- Valige funktsioonide loendist "PLT" ja klõpsake "OK".

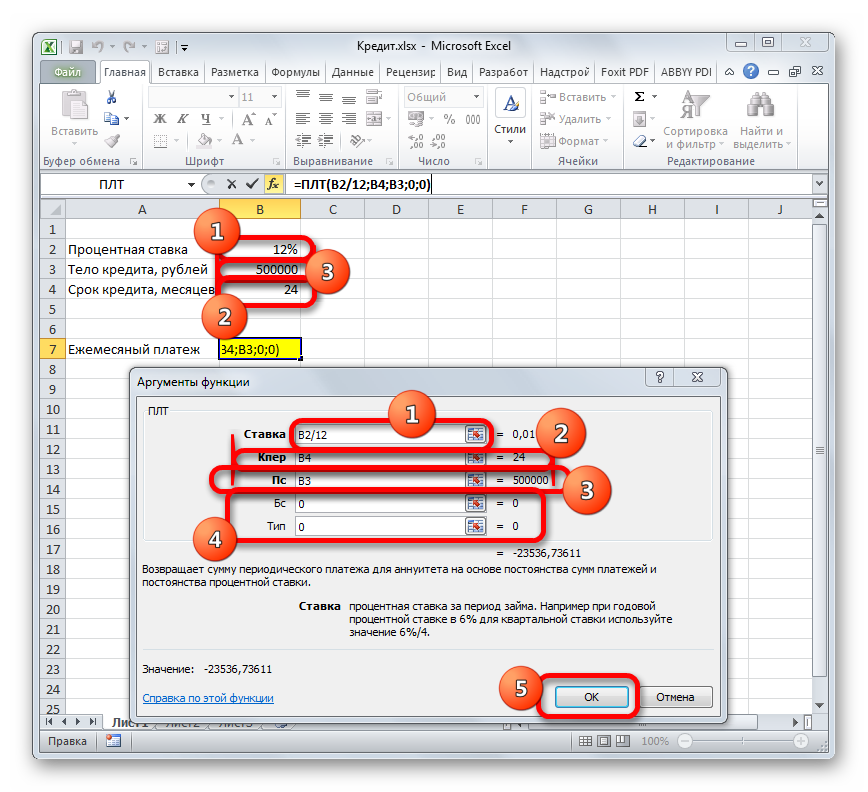

- Järgmises aknas määrake funktsiooni argumendid, märkides koostatud tabelis vastavad read. Iga rea lõpus peate klõpsama ikooni ja seejärel valima massiivist soovitud lahtri.

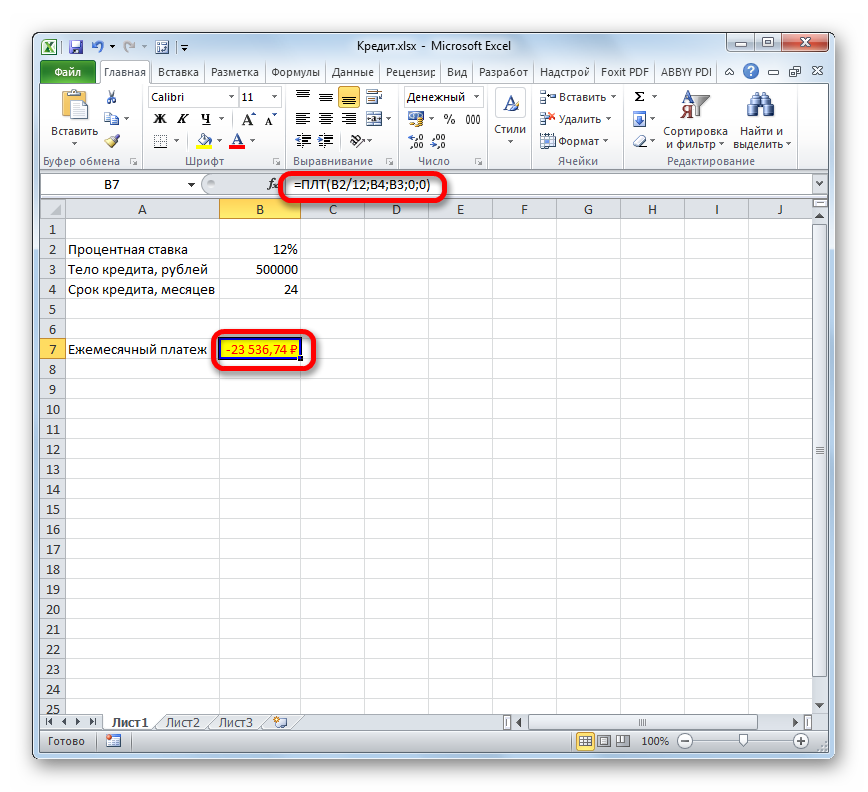

- Kui kõik argumendid on täidetud, kirjutatakse väärtuste sisestamise reale vastav valem ning miinusmärgiga arvutustulemus ilmub tabeli “Kuumakse” väljale.

Tähtis! Pärast osamakse arvutamist on võimalik arvutada summa, mille laenuvõtja kogu laenuperioodi jooksul enam maksab.

2. etapp: makse üksikasjad

Enammakse suurust saab arvutada igakuiselt. Selle tulemusena saab inimene aru, kui palju raha ta iga kuu laenule kulutab. Detailarvutus tehakse järgmiselt:

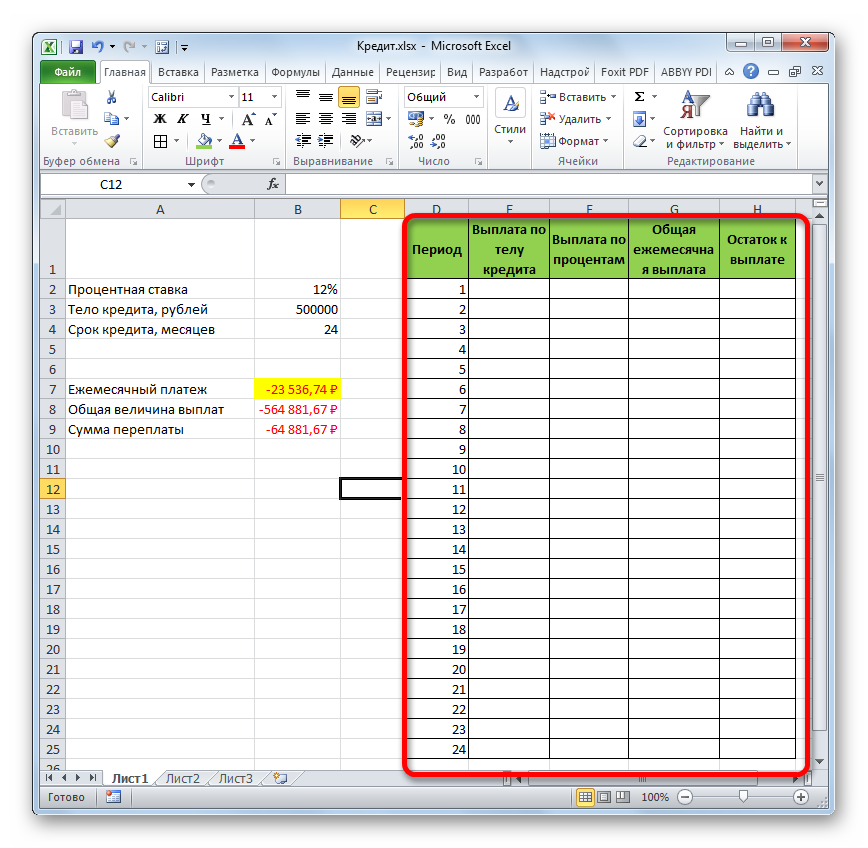

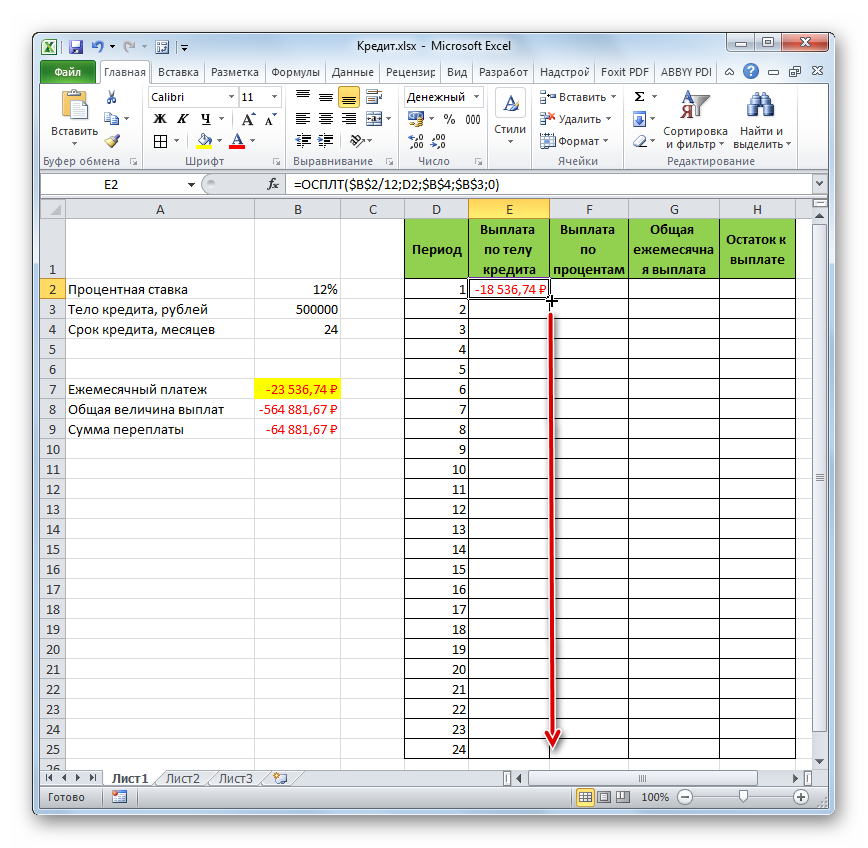

- Looge arvutustabel 24 kuuks.

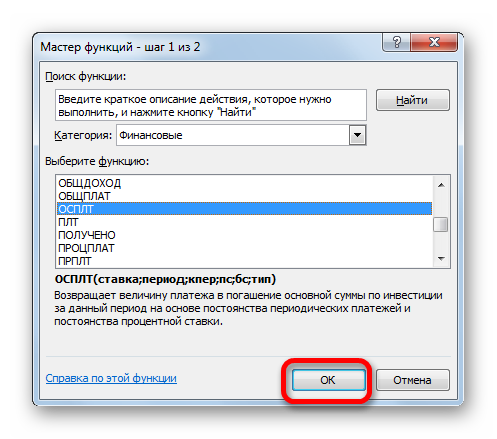

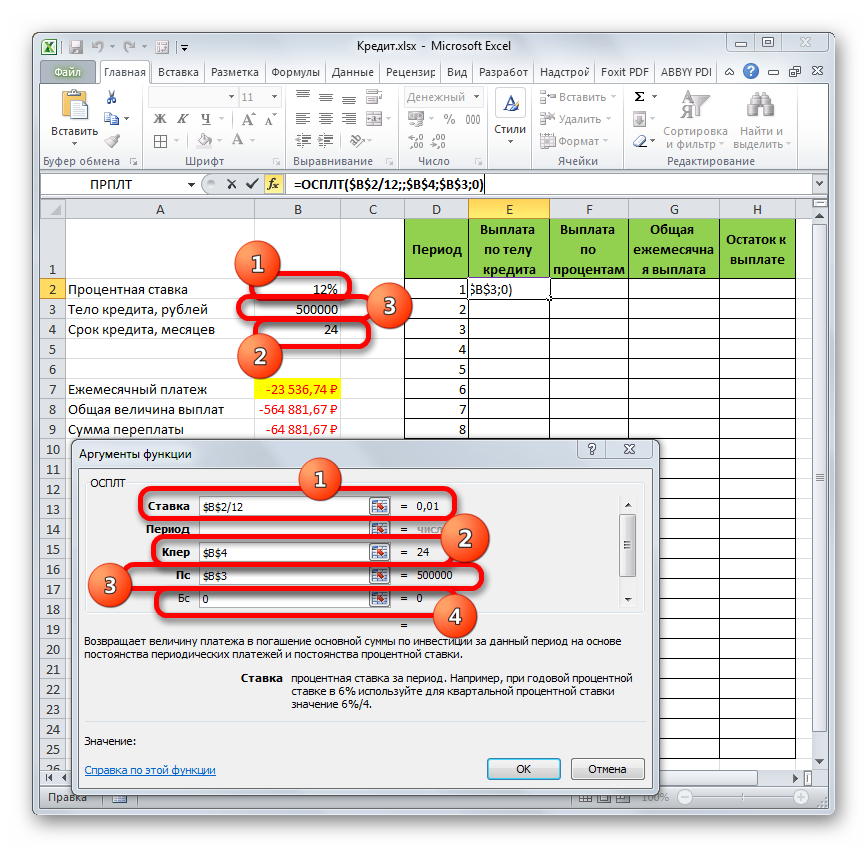

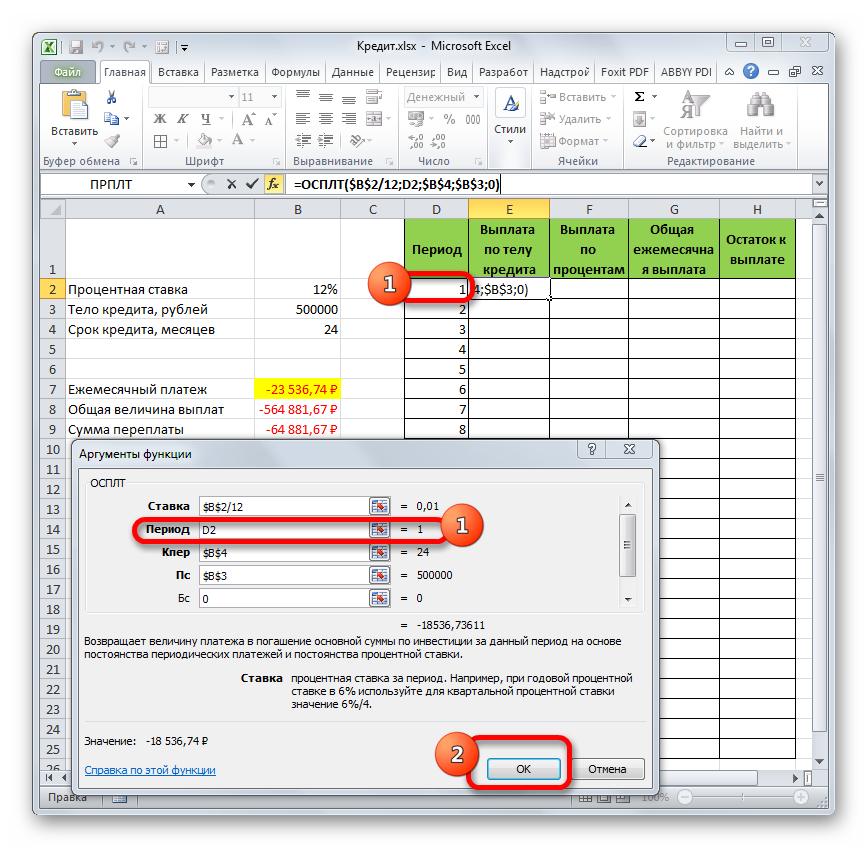

- Asetage kursor tabeli esimesse lahtrisse ja sisestage funktsioon "OSPLT".

- Täitke funktsiooni argumendid samal viisil.

- Välja "Periood" täitmisel tuleb viidata tabeli esimesele kuule, märkides lahtri 1.

- Kontrollige, kas veerus “Makse laenu põhiosa” esimene lahter on täidetud.

- Esimese veeru kõigi ridade täitmiseks peate venitama lahtri tabeli lõpuni

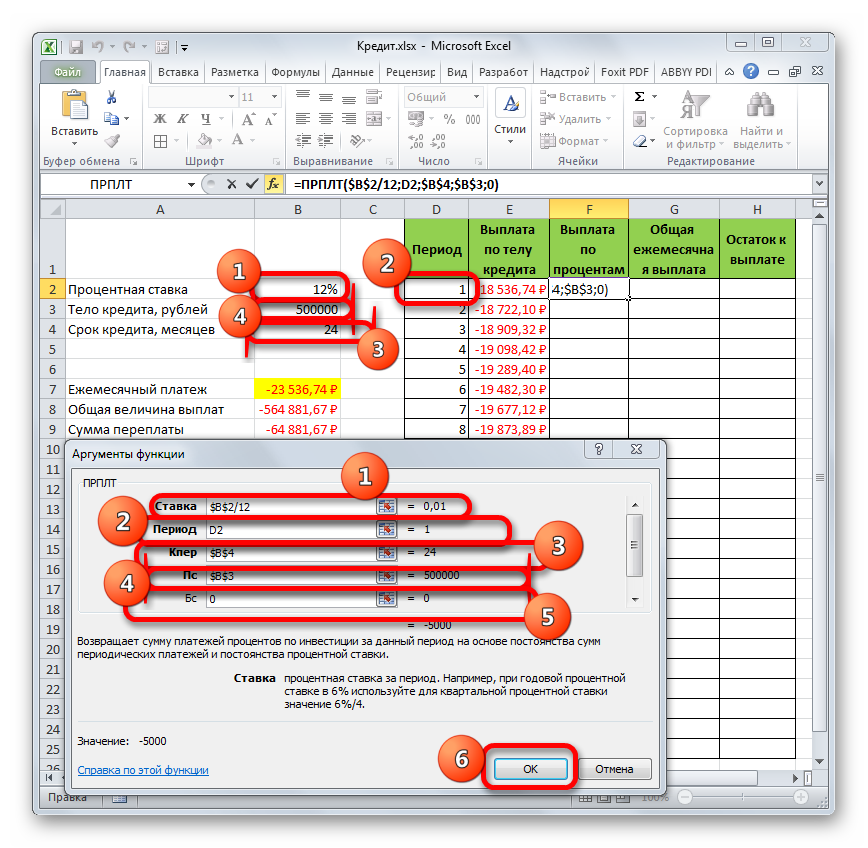

- Valige tabeli teise veeru täitmiseks funktsioon "PRPLT".

- Täitke kõik argumendid avatud aknas vastavalt allolevale ekraanipildile.

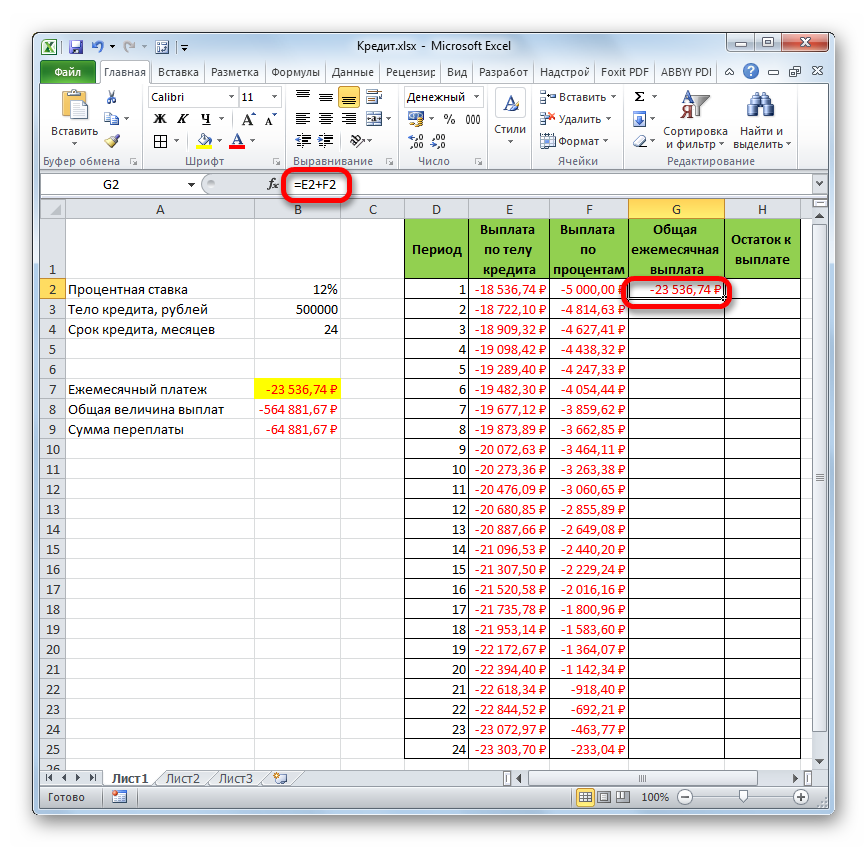

- Arvutage kuumakse kogusumma, lisades kahes eelmises veerus olevad väärtused.

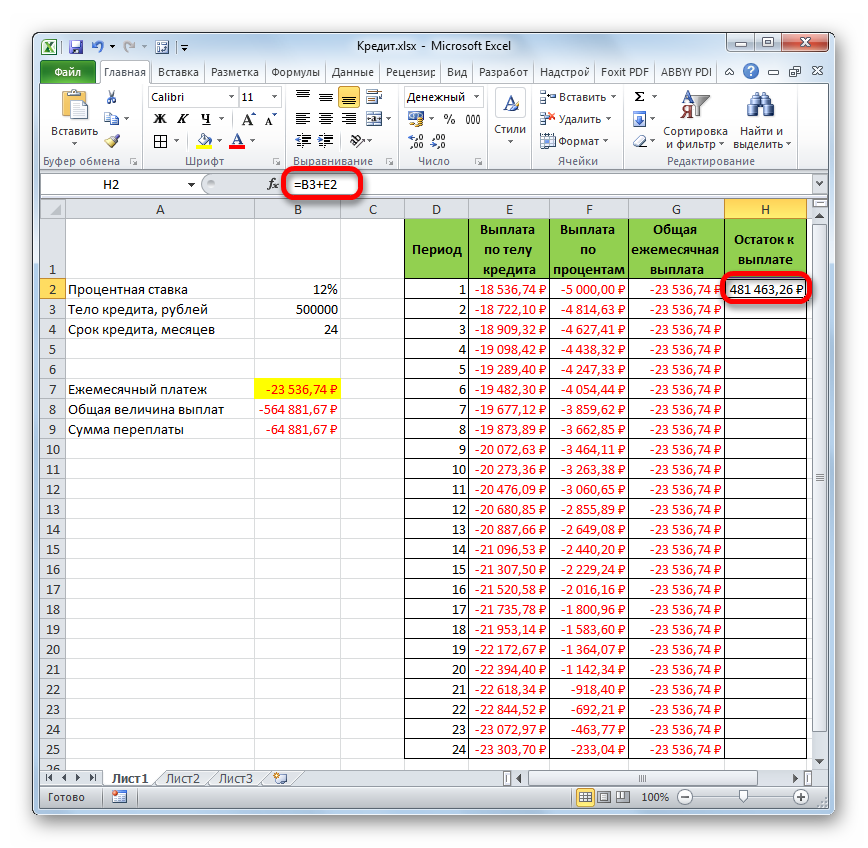

- “Maksatava saldo” arvutamiseks tuleb laenu põhiosa maksele lisada intressimäär ja venitada see plaadi lõpuni, et täita kõik laenukuud.

Lisainformatsioon! Ülejäägi arvutamisel tuleb valemile riputada dollarimärgid, et see venitades välja ei liiguks.

Laenu annuiteedimaksete arvutamine Excelis

PMT funktsioon vastutab annuiteedi arvutamise eest Excelis. Arvutamise põhimõte on üldiselt järgmine:

- Koostage algne andmetabel.

- Koostage iga kuu võlgade tagasimaksmise graafik.

- Valige veerus “Laenu maksed” esimene lahter ja sisestage arvutusvalem "PLT ($ B3/12; $ B $ 4; $ B $ 2)".

- Saadud väärtust venitatakse plaadi kõigi veergude jaoks.

Võla põhisumma tagasimakse arvestus MS Excelis

Annuiteedimakseid tuleb teha igakuiselt fikseeritud summades. Ja intressimäär ei muutu.

Põhisumma saldo arvutamine (BS=0, tüüp=0)

Oletame, et laenu 100000 10 rubla võetakse 9 aastaks 1%. Põhivõla suurust on vaja arvutada 3. aasta XNUMX. kuul. Lahendus:

- Koostage andmeleht ja arvutage kuumakse ülaltoodud PV valemi abil.

- Arvutage valemi abil osa maksest, mis on vajalik osa võla tasumiseks «=-PMT-(PS-PS1)*üksus=-PMT-(PS +PMT+PS*üksus)».

- Arvutage tuntud valemi abil välja põhivõla suurus 120 perioodi kohta.

- Leia HPMT operaatori abil 25. kuu eest makstud intressisumma.

- Kontrolli tulemust.

Kahe perioodi vahel makstud põhiosasumma arvutamine

Seda arvutust on kõige parem teha lihtsal viisil. Kahe perioodi intervalli summa arvutamiseks peate kasutama järgmisi valemeid:

- =«-BS(üksus; perioodi_periood; plt; [ps]; [tüüp]) /(1+tüüp *üksus)».

- = "+ BS(määr; algus_periood-1; plt; [ps]; [tüüp]) /IF(algusperiood =1; 1; 1+tüüp *määr)".

Pöörake tähelepanu! Sulgudes olevad tähed asendatakse konkreetsete väärtustega.

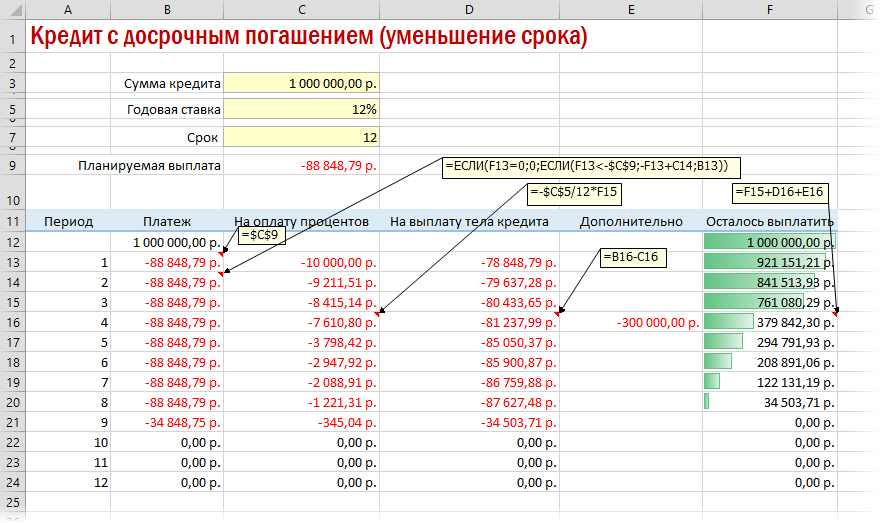

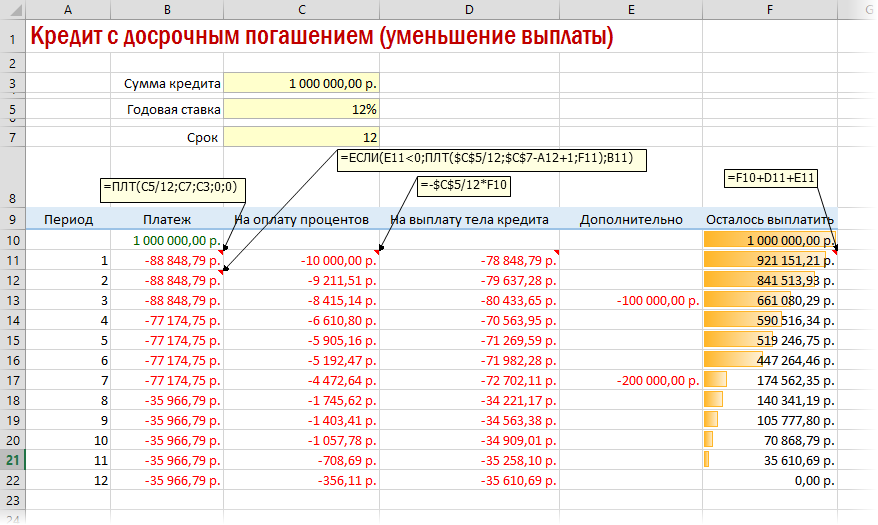

Ennetähtaegne tagasimaksmine vähendatud tähtajaga või maksega

Kui teil on vaja laenutähtaega lühendada, peate IF-operaatori abil tegema täiendavaid arvutusi. Seega on võimalik kontrollida nulljääki, milleni ei tohiks jõuda enne makseperioodi lõppu.

Maksete vähendamiseks tuleb iga eelneva kuu sissemakse ümber arvutada.

Ebaregulaarsete maksetega laenukalkulaator

On mitmeid annuiteedivõimalusi, kus laenuvõtja saab hoiustada muutuvaid summasid igal kuu päeval. Sellises olukorras arvestatakse iga päeva kohta võla jääk ja intressid. Samal ajal vajate Excelis:

- Sisestage maksete tegemise kuu päevad ja märkige nende arv.

- Kontrollige negatiivseid ja positiivseid summasid. Eelistatakse negatiivseid.

- Arvestage päevi kahe raha deponeerimise kuupäeva vahel.

Perioodilise makse arvutamine MS Excelis. Tähtajaline hoius

Excelis saab kiiresti arvutada tavamaksete summa, eeldusel, et kindel summa on juba kogunenud. See toiming tehakse PMT funktsiooni abil pärast esialgse tabeli koostamist.

Järeldus

Seega on annuiteedimakseid lihtsam, kiirem ja efektiivsem Excelis arvutada. Nende arvutamise eest vastutab PMT operaator. Täpsemad näited leiate ülalt.